Qu’est-ce qu’un TIEA ?

Qu’est-ce qu’un TIEA ?

Un accord sur l’échange de renseignements en matière fiscale (Tax Information Exchange Agreements) est un instrument mis en place par l’OCDE.

Ce type d’accord s’inscrit dans la continuité des conventions de double imposition (DTA, Double Taxation Avoidance agreement) qui ne comportaient pas de clause concernant l’échange d’information. Ce qui est le cas des TIEA.

Comment fonctionne une demande d’information ?

Le Fisc du pays A envoie une demande au Fisc du pays B.

Cette demande est généralement un email avec un énorme PDF en fichier attaché, qui contient le demande officielle avec la signature autorisée. Un courrier papier est envoyé en parallèle de cet email, et le pays B attend en général l’arrivé de ce courrier pour commencer à traiter la demande d’information.

Dans la plupart des TIEA, les pays B dispose de 90 jours pour répondre à une demande d’information, sinon il doit se justifier auprès du pays A. Il n’y a aucune pénalité pour le pays B si il ne répond pas dans les délais, mais l’OCDE utilise le délais de réponse moyen comme indicateur de réputation d’un pays.

Le pays B est sensé honorer une demande TIEA, uniquement si le pays A a utilisé tous les moyens à sa disposition pour collecter des informations permettant d’avoir un doute raisonnable sur le fait que la personne en cause possède une société ou un compte en banque dans le pays B.

La demande doit être suffisamment précise. Toute demande trop vague ne sera pas traitée, car elle sera considérée par le pays B comme action de “pêche aux informations” (fishing expedition).

Si la demande concerne une banque, la demande doit au moins contenir le nom de la banque et idéalement le numéro de compte. Cette partie reste mal définie, et tous les pays ne traitent pas les demandes selon les mêmes critères. Lorsque la demande est traité, le Fisc local contacte la banque concernée, souvent par email, fax ou parfois visite personnelle. La banque doit ensuite collecter les informations et les fournir au Fisc local dans un délais de 60 jours. Pendant ce temps la banque peut aussi étudier la requête en détails et juger de sa légalité. Si la banque conclut que la requête n’est pas légale, elle peut refuser de répondre. La dossier finit ensuite soit devant un tribunal, soit à la poubelle.

Seuls les détails du compte de la banque concernée seront transmis. Le Fisc du pays B n’ira pas se renseigner auprès des autres banques.

Si la demande concernent une société, elle doit contenir le nom de la société. Il n’est pas suffisant de demander “quelles sociétés appartiennent à cette personne”, il faut nommer chaque société. L’administration du pays B contacte le “registered agent”. La procédure est ensuite la même que pour la banque.

En général, le pays A doit payer au pays B toutes les dépenses associées aux recherches d’information, mais cela dépend ‘un pays à l’autre.

Pour aller plus loin, vous pouvez consulter ce PDF publié par l’administration Suisse : Assistance administrative et entraide judiciaire en matière fiscale

Quelles informations sont transmises ?

Un TIEA ne précise pas quelles informations doivent être transmises. C’est le pays B qui décide de se conformer à la demande du pays A, selon ce que permettent les lois en vigueur.

Pour les comptes en banques, toute information autorisée par la loi doit être transmise. Ce qui “peut” vouloir dire : le solde du compte, les mouvements, les cartes associées au compte, les IP et login du e-banking, etc…

Pour les sociétés, toute information dont dispose le “registered agent” peut être transmise. Ce qui veut dire tous les documents de la société, l’identité des Directeurs et Actionnaires, et plus si disponible.

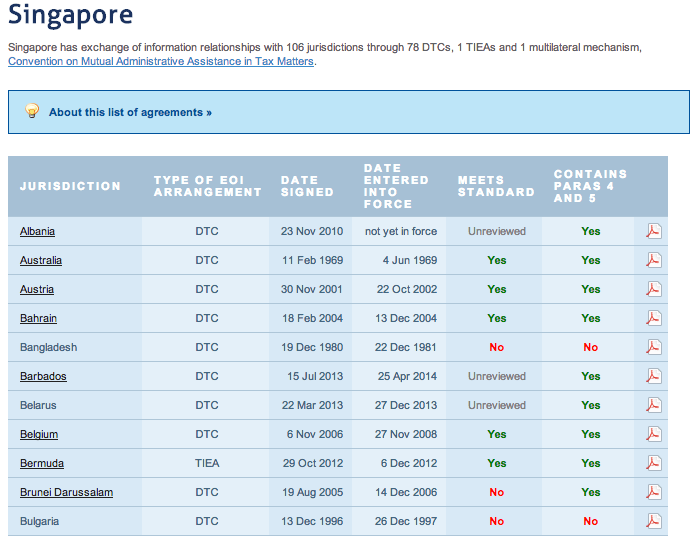

Quels sont les TIEA en vigueur actuellement ?

L’OCDE a créé une site très bien fait pour trouver les TIEA signés par chaque pays : EOI Tax

La recherche par pays se fait par menu déroulant ou par carte interactive

On a ensuite accès à la liste des DTC et TIEA

Quels sont les risques ?

Certaines administrations fiscales publient des rapports concernant le nombre de demandes d’information qu’elles reçoivent et combien ont été répondues. L’OCDE publie parfois ces informations dans les Peer Review. Il n’y a que quelques centaines de demandes par an dans les juridictions les plus importantes, où des centaines de milliers de sociétés, trusts, fondations et compte en banques sont enregistrés.

Les TIEA sont rarement utilisés, et certaines sont potentiellement inutiles (Singapore avec les Bermudes).

Ces procédures peut coûter très cher et plusieurs mois pour produire un résultat, les rendant peu attrayante pour le administrations fiscales. Il faut être un très gros profil pour être concerné par un TIEA.

Mais les vrai risque arrive avec l’échange automatique d’information en matière fiscale (AEOI, Automatic Exchange Of Information). Voici la description de l’OCDE :

La Norme prévoit l’échange automatique annuel entre États de renseignements relatifs aux comptes financiers, notamment les soldes, intérêts, dividendes et produits de cession d’actifs financiers déclarés à l’administration par les institutions financières, concernant des comptes détenus par des personnes physiques et des entités, y compris des fiducies et des fondations. Elle définit les renseignements relatifs aux comptes financiers à déclarer, les différents types de comptes et de contribuables couverts, ainsi que les procédures de diligence raisonnable à suivre par les institutions financières.

Ce nouveau système devrait entrer en vigueur en 2017. De nombreux experts considèrent que cela marquera la fin des Paradis Fiscaux, car l’échange d’information devient automatique – et surtout – il concerne maintenant les Sociétés, Fondations et Trusts, ce qui n’était pas le cas des TIEA.

Plus de 65 pays ont pris l’engagement de l’adopter cette nouvelle norme, dont 40+ d’ici au premier juillet 2017 : Allemagne, Afrique du Sud, Argentine, Belgique, Bulgarie, Colombie, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Inde, Irlande, Itale, Lettonie, Lithuanie, Malte, Mexique, Norvège, Pays-Bas, Portugal, Rép. Tchèque, Roumanie, Royaume-Uni, Slovaquie, Slovénie, Suède.

Pour en savoir plus sur l’AEOI, consultez notre article dédié à l’AEOI et les solutions pour l’éviter.

Papito a écrit

bonjour,

Au sujet de l’AEOI, comment savoir precisement quels sont les pays concernés Par exemple le maroc fournira t’il de manière automatique des données a la France ?

Cdlt

Patrick RABOTEUR a écrit

Pourquoi s’implanter en Principauté d’Andorre ?

Pour bénéficier d’une fiscalité attractive, retrouver une liberté d’action et d’utilisation de ses propres ressources tout en sécurisant ces dernières.

S’ajoute également une garantie totale sur l’épargne grâce à sa non appartenance à la communauté économique européenne. En effet une directive européenne applicable des 2016 autorisera les gouvernants à taxer ou prélever les dépôts supérieurs à 100.000 euros des épargnants. En fait il s’agit d’élargir le champ d’application de ce qui a été pratiqué à Chypre.

Pour sa simplicité fiscale. Impôt sur le bénéfice des sociétés réduit, ou impôt sur les revenus des non résidents. Pour l’instant pas d’impôt sur le revenu.

Outre cet aspect la Principauté d’Andorre est un magnifique pays de montagne ou il fait bon vivre grâce à une criminalité quasi inexistante, et une sécurité exceptionnelle.

Andorre Paradis Fiscal

La Principauté d’Andorre n’est plus un paradis fiscal, c’est un pays coopérant.

Néanmoins Andorre à su se protéger en 2003 en décrétant une loi sur la protection des données personnelles. Cette loi précise que nul ne peut transmettre vos coordonnées personnelles sans l’accord explicite de la personne concernée, sauf bien entendu en cas de poursuite judiciaire.

C’est la raison pour laquelle le secret bancaire à été conservé et perdurera.

La fiscalité en Principauté d’Andorre

Andorre reste un Paradis Fiscal comparé aux autres pays, les impôts et des taxes pratiquées restent très modérés.

Il n’y a pas d’impôt sur la fortune.

Il n’y a pas d’impôt sur le revenu.

Il n’y a pas de droit de succession.

Il n’y a pas de taxe sur les plus values (excepté les immobilières).

Il n’y a pas de taxe d’habitation.

Il n’y a pas d’impôt foncier.

Il n’y a pas de taxe professionnelle.

Le taux des impôts indirects est de 4.5% sur les marchandises et 1% sur l’alimentation.

Les impôts sur le bénéfice des entreprises sont de 10% au delà de 40.000 euros. Ils peuvent bénéficier d’un abattement de 80% si l’activité s’exerce à l’extérieur d’Andorre à hauteur de 78% au minimum.

Les charges sociales des entreprises sont de 20% du salaire à l’exclusion de tout autre.

Les impôts sur le revenu des non-résidents sont de 10%.

Froment a écrit

Bonjour,

J’ai quelques “menus monnaies” à rapatrier en Europe ( venant d’Afrique). Si j’ouvre un compte simple , est ce que Andorre dévoile le nom et les montants de ses clients au fisc Belge?

Je n’ai aucun problème judiciaire!

Très cordialement

HUMBERT a écrit

Expert-Fiscal intéressé par toutes informations relatves à ma profession

Sylvain a écrit

Andorre va lever le secret bancaire pour les résidents de l’Union Européenne , à partir du 01 janvier 2017 suite à des accords avec l’Union européenne ….Il faut être résident andorran ou résident d’un pays hors Union Européenne.

titouna911 a écrit

bonjour j’ai un compte en europe ouvert depuis 2 ans, sur 2 ans j’ai fais mettre 30000 euros dessus et mon solde est a zéro depuis quelques jours car j’ai tout retire, je ferme mon compte fin de semaine et j’aimerai savoir si les echanges automatiques se feront quand meme avec la france si le compte est ferme.

Nicolas Hollande a écrit

A priori, tout est bon pour vous.

Rien ne sera échangé car votre compte a été clôturé en 2016.

Les données ne sont collectées qu’à partir du 1.01.2017.

titouna911 a écrit

pour 2017 est ce que la france aura accès a mon compte ferme ou je passe a la trape

Philippe a écrit

j’ai la solution pour les résidents français qui ont des comptes offshore afin de les mettre en parfaite conformité avec la loi

SEROUCHE a écrit

Bonsoir Philippe

pouvez vous en dire plus

eric a écrit

Bjr Philippe,

pouvez vous m’en dire plus : j’ai la solution pour les résidents français qui ont des comptes offshore afin de les mettre en parfaite conformité avec la loi

Cdt Merci

eric a écrit

Bjr Philippe, je suis intéressé, pouvez vous m’en dire +. merci

titof1965 a écrit

Y-a-t-il echange automatique de renseignements entre la france et l’argentine? Si oui à partir de quelle date?

nanou a écrit

bonjour

j ai ouvert un compte au maroc en oct 1016, car j ai la double nationalité et je reside en france, cependant je n ai pas encore alimenté ce compte que je pense clôturer ces jour ci, car je pensais l utilisais lors de séjours sur place..

Ce compte n étant jamais été alimenté, à zero euros..qu est ce que je risque à ne pas en parler aprés sa clôture ?