Optimisation fiscale internationale

Le prix de transfert est une technique d’optimisation utilisée depuis longtemps par les Grands Groupes, leur permettant ainsi de délocaliser leurs bénéfices de façon importante.

Le prix de transfert est le prix qui est facturé entre des sociétés du même Groupe, implantées dans différents pays. Lors d’une vente de marchandises, le prix peut être sous-évalué pour minorer dans un pays les bénéfices de l’entreprise, et y limiter l’impôt sur les bénéfices. Par exemple : une société basée en France qui vend à sa filiale à Hong Kong 15.000 € un service généralement facturé 10.000 € sur le marché français diminue son bénéfice de 5.000 € en France, où elle est imposée à 33,3 %, et l’augmente de la même somme en Suisse où elle n’est pas imposé (0% d’impôts sur les revenus réalisés à l’extérieur de Hong Kong). Grâce à cette opération le Groupe réalise une économie de 1650 €, ce qui peut devenir un bénéfice très important si cette opération est réalisée plusieurs fois.

Le prix de transfert fonctionne aussi très bien dans l’autre sens : l’exemple le plus connu étant celui des bananes de Jersey : aucune banane en pousse à Jersey et pourtant cette juridiction est le premier exportateur de bananes au monde. Ceci grâce à la pratique intensive du Prix de transfert par les vendeurs de bananes. Les bananes sont vendues par une société basée au Costa Rica (par exemple) à une sociétés basées à Jersey. Jersey va ensuite revendre ces bananes à une autre société du même Groupe en France, mais à un prix beaucoup plus élevé, permettant ainsi de laisser l’essentiel des bénéfices à Jersey, et de me laisser qu’une faible marge lors de la revente en France à la société Française.

Comment justifier auprès du Fisc ces écarts de prix d’un pays à l’autre ?

Dans le contexte d’une vente avec Prix de transfert, l’entrerprise Française peut justifier cet écart au Fisc de 2 façon différentes :

- soit en démontrant que le produit ou service vendu n’est pas exactement le même

- soit par une contrepartie obtenue de sa filiale : un prestation de conseil ou la promotion du produit sur le marché final.

En cas de contestation des prix de transfert par le Fisc, celui-ci n’aura aucun moyen aucun moyen d’évaluer la contrepartie, et il est donc relativement facile de gagner.

Le site des impôts explique en détails comment cela fonctionne :

LES PRIX DE TRANSFERT

Selon la définition de l’Organisation de Coopération et de Développement Economiques (OCDE), les prix de transfert sont “les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées”.

Ils se définissent plus simplement comme étant les prix des transactions entre sociétés d’un même groupe et résidentes d’États différents : ils supposent des transactions intragroupes et le passage d’une frontière. Il s’agit finalement d’une opération d’import-export au sein d’un même groupe, ce qui exclut toute transaction à l’international avec des sociétés indépendantes ainsi que toute transaction intragroupe sans passage de frontière.

Les entreprises sont concernées non seulement pour les ventes de biens et de marchandises, mais également pour toutes les prestations de services intragroupes : partage de certains frais communs entre plusieurs entreprises du groupe (frais d’administration générale ou de siège), mise à disposition de personnes ou de biens, redevances de concession de brevets ou de marques, relations financières, services rendus par une entreprise du groupe aux autres entreprises…

Les prestations de services non rémunérées et les mises à disposition gratuites de personnel ou d’éléments incorporels entre entreprises associées sont également concernées s’il s’avère qu’elles auraient dû être rémunérées, conformément au principe de pleine concurrence.

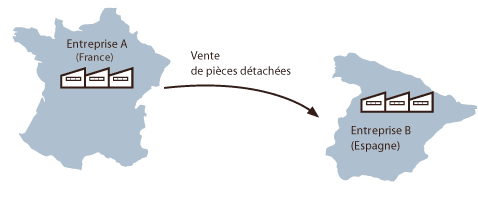

Exemple 1 : au sein d’un groupe, une filiale A établie en France vend des ordinateurs à une autre filiale B établie en Grande-Bretagne, le prix de vente des ordinateurs est un prix de transfert.

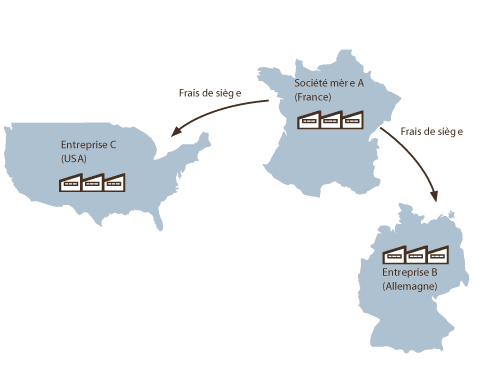

Exemple 2 : une société mère française A facture des frais de siège à ses filiales B et C, situées à l’étranger, le service facturé relève des prix de transfert.

Exemple 3 : une entreprise A fabrique en France des biens qu’elle vend à une filiale étrangère B qui les commercialise, le prix de vente est un prix de transfert.

Exemple 4 : une transaction transfrontalière entre des entreprises non associées ne constitue pas un prix de transfert.

la notion de groupe

La notion de groupe suppose l’existence de liens de dépendance entre les différentes entreprises qui le composent.

Deux entreprises sont dépendantes — et donc appartiennent à un même groupe — si l’une d’elle participe directement ou indirectement à la direction, au contrôle ou au capital de l’autre ou si les deux entreprises sont détenues ou sont sous l’influence d’une même entreprise ou d’un même groupe. Le lien de dépendance peut être juridique (de droit) ou de fait.

La dépendance juridique (ou de droit)

Une entreprise française est placée sous la dépendance d’une entreprise étrangère lorsque cette dernière possède directement ou indirectement une part prépondérante dans son capital ou la majorité absolue des droits de vote dans les assemblées d’actionnaires ou d’associés. En pratique, la détention de la majorité du capital (plus de 50%) suffit à caractériser la dépendance.

Dépendance juridique directe

Dépendance juridique indirecte

Exemple 1 : l’entreprise étrangère A vend des marchandises à l’entreprise française C, dont elle détient indirectement 51% du capital.

Exemple 2 : l’entreprise étrangère C vend des marchandises à l’entreprise française B, et ces deux entreprises sont détenues à 51% par l’entreprise A.

La dépendance de fait

Il y a dépendance de fait si l’entreprise étrangère exerce dans l’entreprise française directement ou indirectement un véritable pouvoir de décision (ou inversement).

Elle existe, par exemple, dans les cas suivants:

— une entreprise française qui est liée par un contrat avec une entreprise étrangère qui lui impose le prix de produits vendus ;

— deux entreprises française et étrangère qui ont le même nom et qui utilisent le concours des mêmes représentants et se partagent les commandes recueillies par ces représentants ;— une entreprise qui fabrique en France des biens sous une marque détenue par un résident étranger sans contrat de licence alors que l’entreprise étrangère achète la totalité de la production de l’entreprise française et intervient dans la gestion et dans la commercialisation en France des produits vendus à des clients indépendants.

La dépendance de fait se caractérise donc par la capacité d’une entreprise à imposer des conditions économiques à une autre entreprise.

Entreprises établies dans un pays où elles bénéficient d’un régime fiscal privilégié

La dépendance est présumée établie lorsque la transaction concerne une entreprise française et une entreprise étrangère qui est domiciliée dans un pays où elle bénéficie d’un régime fiscal privilégié.

cisse a écrit

ok c’est bon mais actuellement les prix de transfert peuvent être combattu par l’obligation faite aux entreprise de documenter les prix de transaction

nomadefiscal a écrit

Oui tout à fait,

Utiliser la technique des Prix de transfert demande des moyens (avocats fiscalistes) et de la documentation.

Ce luxe, si il est utilisé à grande échelle, est plutôt réservé aux Grands Groupes.

Les PME peuvent aussi l’utiliser mais de façon plus modérée, avec documentation aussi !

Noelie Kouadio a écrit

Comment le transfer de prix est il enregistre en comptabilite?

loheac a écrit

Bonjour,

J’ai mis en place de tels mecanismes pour un grand groupe americain vendant des ordinateurs en Europe. Les 2 seuls pays ou le mecanisme de prix transfert ne fonctionne pas sont la Russie et l’Egypte. Pourquoi? Parce ces 2 pays exigent la facture certifiee par le pays d’origine a l’arrivee de la matiere dans le pays. Donc si les douaniers dans les ports et aeroports europeens exigaient une facture certifiee du pays d’origine, l’optimisation fiscale en prendrait un coup. Cela ne depend que d’une volonte politique au niveau Europeen.

Mehdi a écrit

Peux tu mieux nous expliquer Monsieur Loheac

Alberto Ignace a écrit

L’énoncé en début d’article est erroné: une société française qui cède à sa filiale à Hong Kong 15000 € un service qu’elle vend en France 10000 € vient seulement d ‘augmenter son bénéfice imposable en France de 5000 € ! Je ne vois là aucune optimisation et je pense que vous ne savez pas bien de quoi vous parlez.

Le reste de l’article est la copie de la documentation que l’administration française met à la disposition des PMI-PME. On la trouve facilement sur internet…. A bon entendeur, salut !

yassine a écrit

même remarque, ce qu’on appel la lecture avertie… bien dit

sylvestrov a écrit

J’ai dû relire 5 fois pour comprendre leur logique pour finir par comprendre qu’ils ne savent pas de quoi ils parlent.

Renard a écrit

Après deux lectures de l’article et deux longues réflexions sur l’exemple: transfert France/Hong-Kong, j’ai hésité entre deux hypothèses. Soit l’exemple est inepte, soit je suis décidément obtus et rétif au raisonnement économique.

D’un naturel plutôt modeste, j’allai pencher vers la deuxième quand la lecture de quelques commentaires m’a rassurer, c’est bien l’exemple qui est absurde !

C’est un cas d’école pour les étudiants : information du net n’est pas parole d’évangile !

Konaté a écrit

C’est juste une erreur, c’est acheter au lieu de vendre.

Si non c’est bien expliqué

tcheide a écrit

bonjour svp quelqu’un pourrait il me dire quel est le regime juridique des prix de transfert ? merci

Alex a écrit

Bonjour a tous

Petite question :

Ai je le droit d’acheter des produits courant a un societe offshore( agglo,placo….) qui elle meme les achete en france mais qui me les facture plus cher ?

philippe a écrit

ok il s’est trompé mais si vous ne comprenez pas , laissez tomber !

je pense que ce sera encore plus facile de transférer les benefices au bon endroit avec Mr Macron qui vient de publier au JO l’arrêté du 6.07.2017 applicable de suite : PRIX DE TRANSFERT / MULTINATIONALES – Dispense de dépôt de la déclaration pays par pays / Liste des Etats le permettant.

Arrêté du 6 juillet 2017

(JORF du 8 juillet 2017)

Rajo a écrit

Bonjour

Comme justifier le prix lorsque la transaction est effectuée avec une société qui est établie dans un pays à régime fiscal privilégié?

BECU a écrit

Très bien